8月8日,据深交所,广东皇派定制家居集团股份有限公司(下称“皇派家居”)更新招股书。

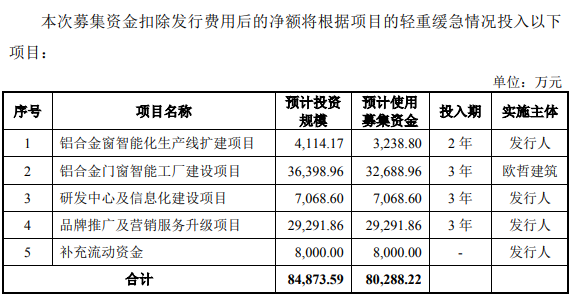

皇派家居是一家专注于研发、设计、生产和销售定制化系统门窗的高新技术企业。公司产品主要包括窗、门、阳光房,主要应用于个人家装的零售类消费市场。据最新招股说明书,皇派家居拟登陆深市主板,公司本次拟公开发行股数不超过2604.50万股,拟募资8.0288亿元,募集资金扣除发行费用后将用于生产基地建设、研发及信息化建设等。

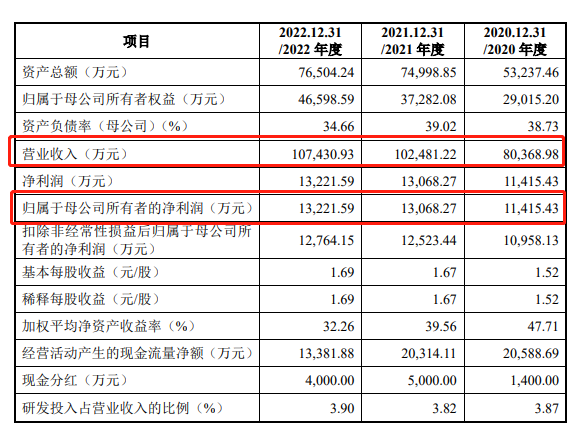

财务状况方面,2020年至2022年,该公司营业收入分别为8.04亿元、10.25亿元、10.74亿元,归母净利润分别为1.14亿元、1.31亿元、1.32亿元。

公司销售模式分为经销商模式和直营模式,公司销售模式以经销为主。报告期各期,经销商模式收入占比分别为99.55%、99.91%和99.93%。截至2022年12月31日,公司已拥有超过800家品牌经销商、900多家经销商专卖店。

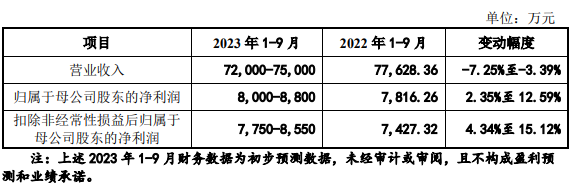

结合公司目前的经营状况及未来发展情况,经初步测算,今年前三季度,公司预计实现营业收入为7.2亿元至7.5亿元,同比下滑3.39%至7.25%;预计实现归母净利润为8000万元至8800万元,同比增长2.35%至12.59%;预计实现扣除非经常性损益后净利润为7750万元至8550万元,同比增长4.34%至15.12%。

其中,预计今年前三季度营业收入较上年同期下降,但降幅相比2023年上半年营业收入降幅有所收窄,主要原因系:2022年11月份和12月份下游市场阶段性需求降低导致2023年上半年销售收入相比上年同期下滑7.57%。随着2023年一季度以来我国经济增长企稳回升,国内市场需求逐步恢复,同时公司进一步加大市场推广力度,预计三季度可实现销售收入较上年同期基本持平。

与营业收入变动情况相比,皇派家居今年前三季度扣除非经常性损益前后归属于母公司股东净利润较上年同期均实现一定增长,但是增长幅度低于2023年上半年的变动幅度,主要原因系:2023年上半年铝型材、玻璃等主要原材料采购成本较上年同期有所降低使得2023年上半年产品毛利率提升,但随着5月份以来玻璃等主要原材料采购成本上升逐步结转进营业成本及公司三季度市场推广力度的进一步加强,预计毛利率将有所下降;2023年三季度受欧哲建筑房产转固折旧费增加等因素影响,管理费用有所增加。

对于未来发展规划,皇派家居在招股书中表示,未来三年内,公司将继续加大研发设计投入、完善信息化体系建设、提升智能制造能力、加强品牌建设、深化并拓展营销渠道,将更多高品质、节能降耗的系统门窗产品推向市场。同时,公司将继续巩固和扩大现有经销商零售渠道的优势,并在适当时机开拓大宗工程渠道市场,进一步提升市场份额。